自動駕駛專利分析

孫寶成/楊秀鴻/王龍

前言

自動駕駛汽車,又稱無人駕駛汽車、電腦駕駛汽車、無人車、自駕車,為一種運輸動力的無人地面載具。全自動駕駛的車輛在試驗車以及特定條件下已經實現,然如以下本所所述,現階段要達到全面商業化無人駕駛汽車,仍需要相當金錢與時間研發才能真正達成,各國對此一新興科技亦需著手制訂相關的規範以為因應。本文首先介紹自動駕駛的定義以及相關技術,至於相關的專利統計數據,則基於歐洲專利局(European Patent Office, EPO)於2018年所發布「專利與自駕車」(Patents and self-driving vehicles)的研究報告1,並鑑於大陸近年自動駕駛技術與工業的蓬勃發展,於專節介紹之。

壹、 自動駕駛定義

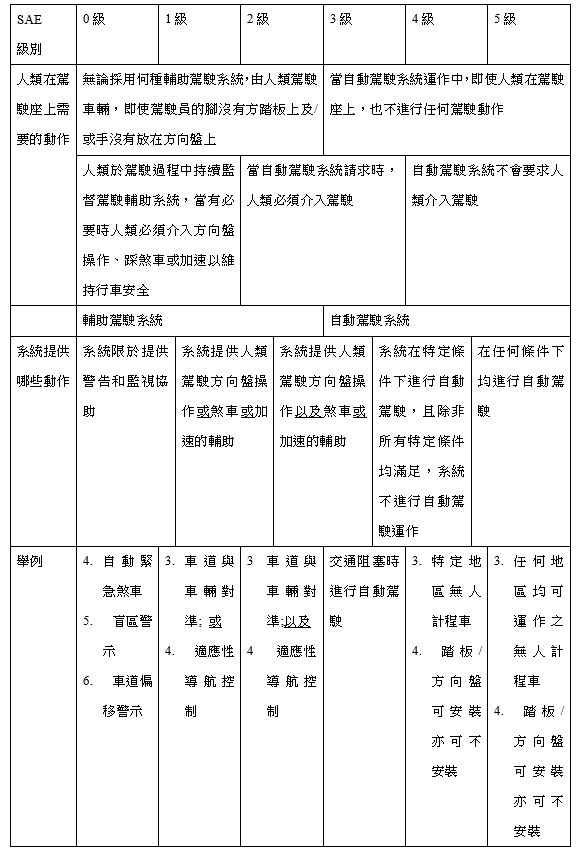

表一

依照表一,SAE2級和SAE3級是「輔助駕駛」和「自動駕駛」的分水嶺,兩者存在巨大的差異,在前者人類駕駛仍須全神關注於駕駛並隨時介入,但在後者,則交由車輛自行處理。截至目前為止,已商業化的自動駕駛的技術至多仍在SAE2級,例如豐田的Toyota Safety Sense、福特的Co-pilot 360、福斯的IQ.Drive等。

貳、 自動駕駛技術

自駕車為跨領域綜合科學,技術發展主要可歸為:「感知單元」、「規劃單元」以及「控制單元」三大組成部分。感知單元主要由各種感測器和智慧感知演算法組成,用於感知交通工具行經路線上的即時環境情況;決策單元主要由機械、控制電路或電腦軟體系統組成,用於根據環境資訊決定對交通工具施加何種操作;控制單元主要透過交通工具的控制介面,直接或間接控制交通工具的可操縱介面,完成實際的駕駛工作3。在以上三大組成部分之外,由於自動駕駛技術的涵蓋技術廣泛,可作更詳細的技術區分,例如:影像處理(image processing)、停車輔助(parking assistance)、雷達感測(radar sensors)、全景和車頂攝影(panoramic and overhead cameras)、被動巡航控制(passive cruise control)、駕駛疲勞感測(driver drowsiness sensors)、超音波感測 (ultrasonic sensors)、車後以及停車攝影(rear and parking cameras)、車前防撞系統(Forward anti-collision systems)、光學雷達感測(lidar sensors)、下坡控制(hill descent control)、塞車輔助(traffic jam assistance)、行人感測(pedestrian detection)、自動煞車(autobraking)、適應性導航控制(adaptive cruise control)、車道保持(lane keeping)等等。

參、 自動駕駛相關專利

一、自動駕駛相關專利申請數量逐年增加

本文中所列入統計的自動駕駛相關專利,涵蓋SAE 0-5級的所有相關技術,相關統計係引用自EPO 2018年所發布「專利與自駕車」研究報告。

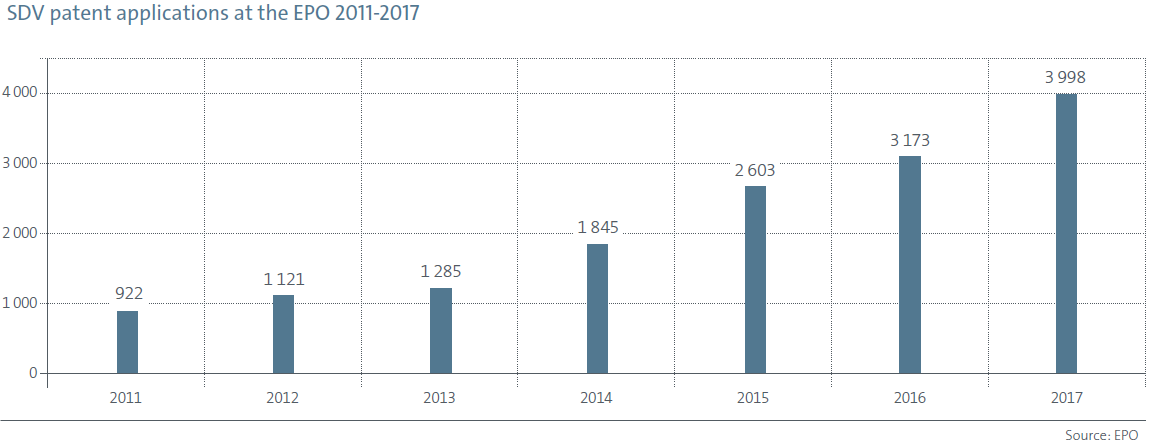

如下圖1所示,在2011年至2017年間,自駕車專利申請案約有1.8萬件,在2011年僅有922件,到2017年則成長到將近4000件,增幅超過330%,比同一時期EPO其他技術領域專利申請案的成長率快了超過20倍。

圖1:2011年至2017年EPO之自駕車專利申請案件數

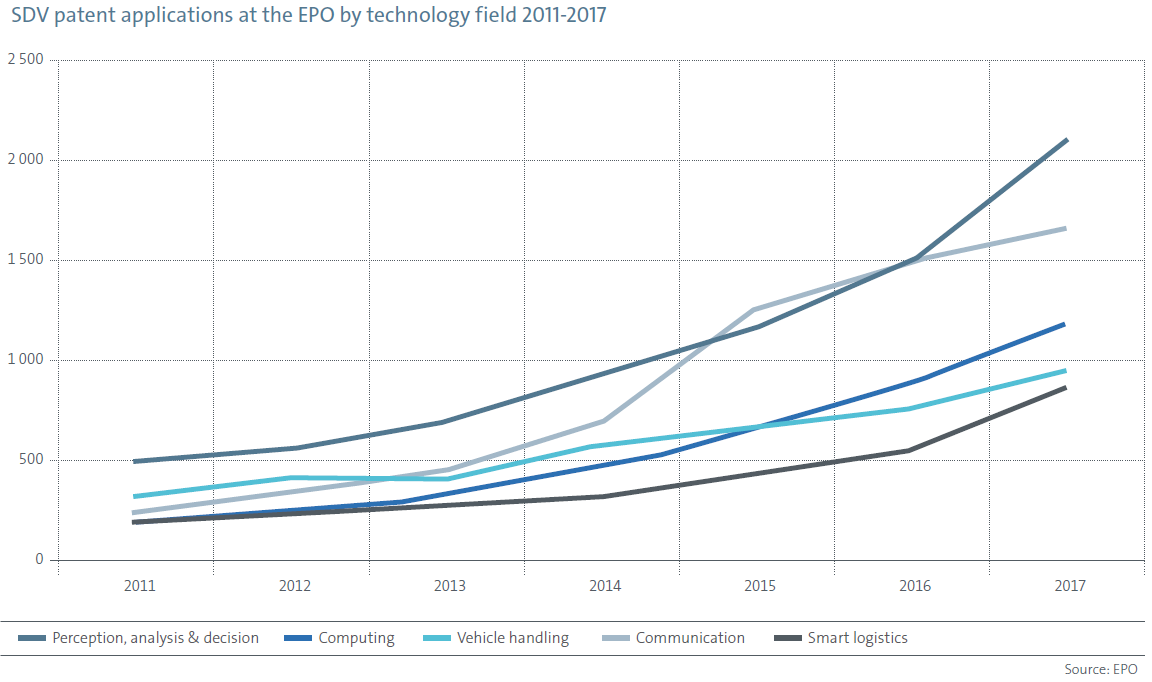

下圖2進一步依自駕車的技術領域加以區分,在2011年至2017年間,依申請的案件量排序,分別為「感測、分析及決策」領域、「通信」領域、「運算」領域、「車輛操控」領域、「智能物流」領域。

圖2:自駕車各技術領域在2011年至2017年間之申請趨勢

二、自動駕駛相關專利申請人

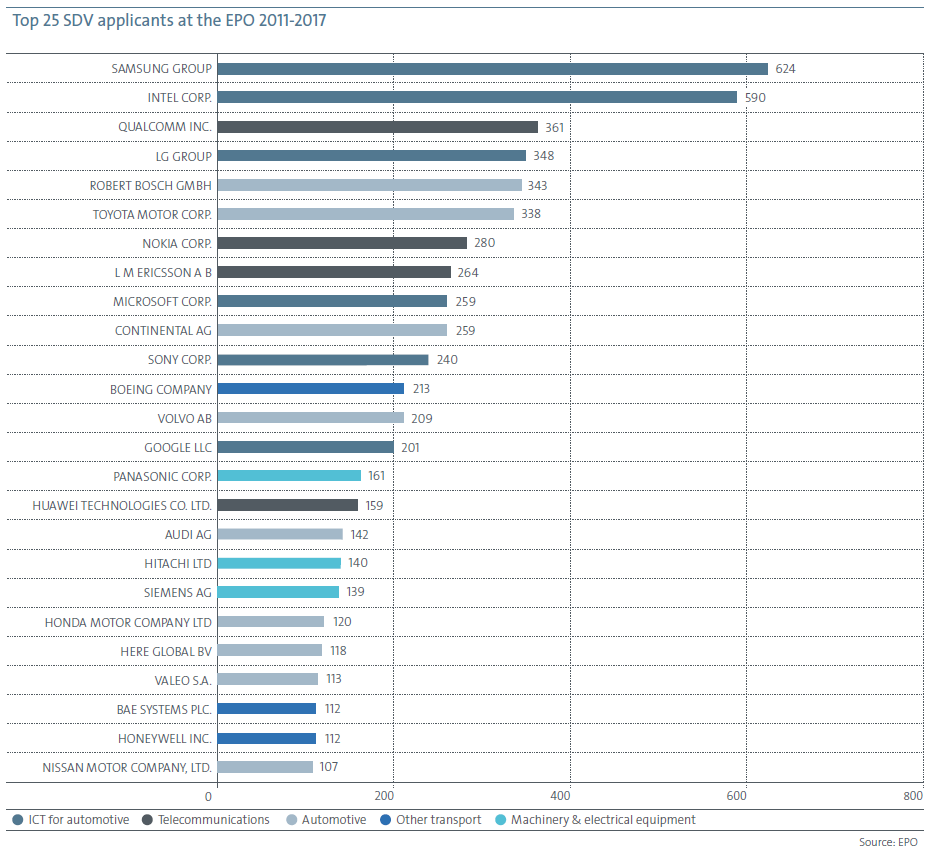

由於自動駕駛技術的涵蓋技術廣泛,自動駕駛相關專利申請人並不限於車廠,科技產業亦佔有一席之地。下圖3顯示在2011年至2017年間各廠商在EPO之自駕車專利申請量排名,前4名分別為Samsung、Intel、Qualcomm及LG。傳統車廠中以Toyota最多,其次為Volvo。依廠商的屬性區分,傳統車廠及相關機電設備廠約佔自駕車專利申請案量的一半,專精於資訊通信技術的ICT公司約占32.8%,電信公司約占13.6%。

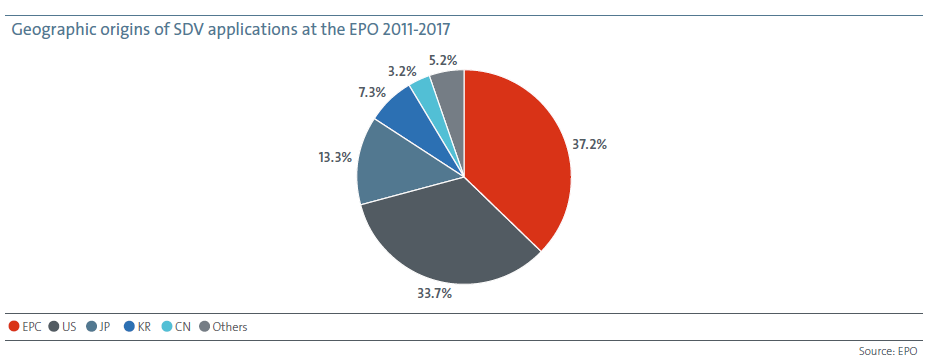

由下圖3顯示在2011年至2017年間EPO的各國專利申請量比較,歐洲與美國在自駕車專利案件量中佔據超過一半以上,歐洲佔有37.2%,美國佔有33.7%,表示歐洲與美國在自駕車的技術創新佔有領先地位。另外,在2017年,歐洲和美國各有約1400件的自駕車專利申請案,其次為日本的468件、南韓的382件、中國大陸的194件。

圖4:2011年至2017年EPO之自駕車專利申請案的主要申請國。

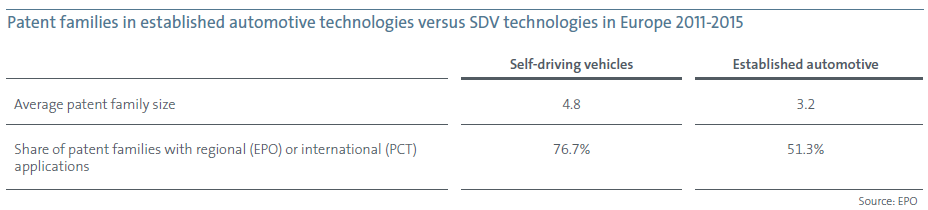

相較於傳統汽車技術領域的申請方式,自駕車專利申請案更偏好將同一發明申請多國的專利,以擴大保護的範圍,如下圖5所示,自駕車專利申請案的專利家族明顯比傳統汽車技術領域多,而採用EPO或PCT作為申請途徑的比例亦明顯更高。

圖5:自駕車技術與習知汽車技術之申請方式比較

三、大陸自動駕駛專利申請及趨勢

於大陸相關企業在申請專利時通常以國內申請為主要考量,EPO的統計數據或許無法完全反應中國大陸自動駕駛技術發展的情況。此外,基於地緣關係大陸為我國以後發展自動駕駛工業的重要市場。因此,本文在此節特別另外介紹大陸自動駕駛汽車專利申請及趨勢。

2018年百度阿波羅生態組成了自動駕駛阿波羅聯盟,並開放了自動駕駛道路測試,截至2019年底,大陸已有十餘座城市開放了自動駕駛道路測試,並批准了一百余張自動駕駛路測牌照。目前國家級的測試區有11個,地點分佈在上海、北京、長沙、武漢、重慶、無錫、長春、杭州、嘉興、廣州、成都,測試區測試功能也已從2018年的自動駕駛汽車單純測試進入到綜合功能測試。

大陸國家工業資訊安全發展研究中心智慧財產權所(工信部電子智慧財產權中心)發佈的2020人工智慧中國專利技術分析報告顯示,從2000年至2020年,中國自動駕駛技術專利申請的總量已突破11萬件。特別是2015年以來,自動駕駛技術專利申請量增長速度明顯加快,2019年達到高峰,申請量高達23281件,是2000年年度申請量的150倍。截止2020年底,自動駕駛領域的年度專利申請已突破18000件。

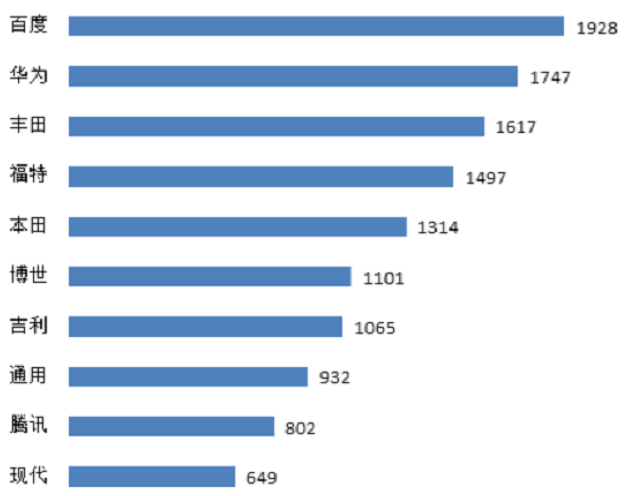

從以下圖1所示的專利申請量和圖2所示的授權量來看,自動駕駛技術的市場競爭十分激烈,各大型傳統車企和互聯網企業都在加強專利佈局。截至2020年底,百度以1928件專利申請數量排名第一,華為和豐田分列第二、三名。

圖1、專利申請量前十名公司/機構

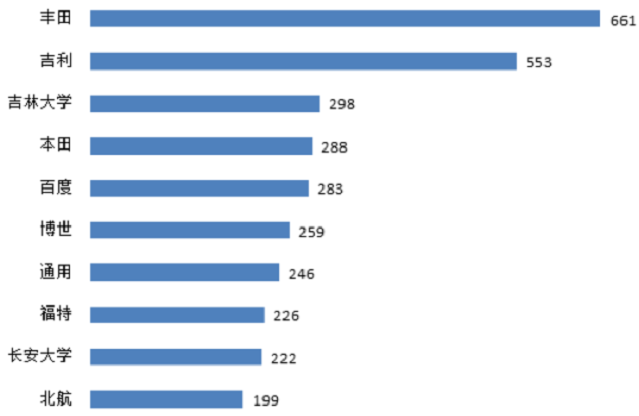

從專利授權量看,排名前十的權利主體除吉林大學、長安大學和北京航空航太大學外,其餘均為企業,其中排名第一的是傳統車企豐田,百度和吉利則是唯二擠入前十的中國企業。

圖2、專利授權量前十名公司/機構

在自動駕駛領域,傳統車企與科技公司的研發重點也不盡相同。以技術分類角度看,本田、豐田、博世、福特、通用等傳統車企在中國主要重點佈局道路車輛駕駛控制系統,而百度、華為及騰訊等本土科技企業則主要研究數位識別技術。近年來,百度致力於無人駕駛研發和相關領域佈局,其在數位識別這一技術分支領先優勢較大。而在其他技術分支領域中,頭部企業在道路交通控制系統、自動駕駛裝置、自動駕駛車輛測距等三個技術分支也進行了不同程度的創新和佈局

從自動駕駛技術相關專利的申請地區分佈來看,北京的申請量高居榜首。北京市申請量占比最高,主要原因是國內自動駕駛最大企業百度在北京。百度也是全國申請量排名首位的申請人,因此北京市排名靠前是必然的。此外,北京企業中有很多創業企業,也申請了大量自動駕駛專利。例如,北京智行者科技有限公司、馭勢科技(北京)有限公司等。緊隨北京之後的是上海、江蘇、深圳、內蒙、安徽、南京及廣東等地。

從自動駕駛技術相關專利的技術領域構成來看,IPC分類號為G 部(物理)、B 部(作業,運輸)和H 部(電學)的申請量位居前三位,而其他申請則涉及機械、照明、固定建築物、生活必須、化學和冶金等諸多領域。由此可見,自動駕駛技術相關專利申請技術領域分佈相當廣泛,涉及的技術門類也較為繁多。

從自動駕駛技術相關專利的申請人構成來看,領域申請人不僅包括傳統的整車車企,如豐田自動車株式會社、奇瑞汽車股份有限公司和本田技研工業株式會社,還包括新興的科技或互聯網公司,如普渡科技有限公司、百度線上網路技術(北京)有限公司及零部件廠商,如株式會社電裝、博世有限公司等。申請人的不同類型構成也決定了其對應申請的不同技術重心,如豐田自動車株式會社的申請更傾向於一般車輛領域及控制、調節領域;普渡科技有限公司的申請主要集中在一般車輛領域及無軌陸用車輛領域;博世有限公司的申請更多的偏向於信號裝置和測量、測試領域。

肆、 結語

根據波士頓諮詢公司(BCG)預測,2025年自駕車(self-driving vehicles, SDV)相關的銷售規模將達到420億美元,而到2035年將翻倍到770億美元,佔全球汽車總銷量25%[4]。由於市場潛力驚人,近年來各國在自駕車的發展無不卯足全力,各家廠商也積極投入發展研發新技術,並進行專利佈局,我國自然也不能置身事外,應及早規劃並進行相關佈局。